우체국 노후실손의료비보험 보장내용·보장금액·보험료 예시 정리

📌 우체국 노후실손의료비보험 간단요약

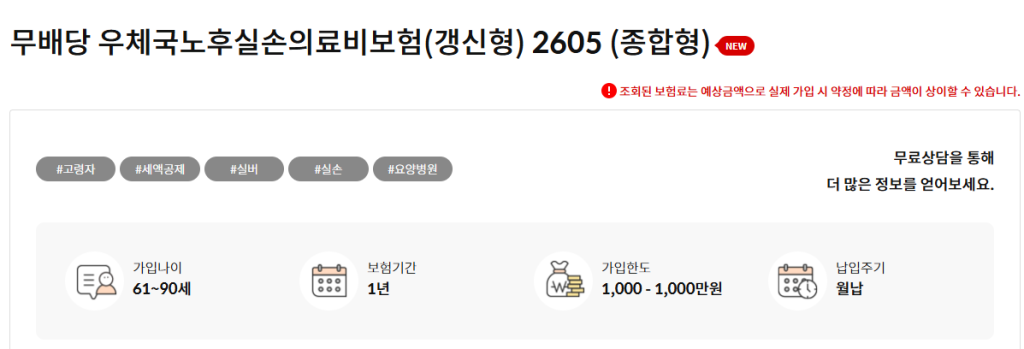

무배당 우체국노후실손의료비보험(갱신형) 2605는 61세부터 90세까지 최초 가입을 검토할 수 있는 노령층·부모님·노인 대상 실손의료비 보험입니다. 질병의료비, 상해의료비를 중심으로 구성되며, 필요 시 요양병원 의료비와 상급병실료 차액 특약까지 함께 확인할 수 있습니다.

핵심 요약 박스

- 상품명 : 무배당 우체국노후실손의료비보험(갱신형) 2605

- 가입나이 : 최초계약 61세~90세

- 보험기간 : 1년, 갱신형

- 납입주기 : 월납

- 선택형태 : 종합형, 질병형, 상해형 중 선택

- 주요 보장금액 : 질병·상해 의료비 각각 연간 최대 1억원

- 특약 : 요양병원의료비 최대 5,000만원, 상급병실료차액 최대 2,000만원

부모님 실버보험으로 검토하기 좋은 이유

우체국 노후실손의료비보험은 고령 부모님 의료비 준비를 고민하는 분들이 살펴보기 좋은 실버보험입니다. 노령층은 입원, 통원, 약제비, 요양병원 이용 가능성이 높아질 수 있어 보장내용과 보장항목을 미리 확인하는 것이 중요합니다.

다만 이 상품이 모든 유병자에게 무조건 가입되는 상품은 아닙니다. 유병자 또는 치료 이력이 있는 분은 청약 심사, 고지의무, 직업, 병력에 따라 가입 가능 여부와 보험료가 달라질 수 있습니다.

상품 특징

61세부터 90세까지 최초 가입을 검토할 수 있어 부모님 보험으로 살펴보기 좋습니다.

질병의료비와 상해의료비를 중심으로 입원·통원 치료비를 보장합니다.

요양병원 이용 가능성이 있는 노인, 노령층에게 확인할 만한 보장항목입니다.

1년 단위 갱신형이며, 갱신 시 나이와 의료수가 등에 따라 보험료가 달라질 수 있습니다.

가입조건 및 가입안내

| 가입나이 | 최초계약 61세~90세, 갱신계약 62세~, 재가입 64세~ |

|---|---|

| 보험기간 | 1년 |

| 납입기간 | 전기납 |

| 보험가입금액 | 1구좌 고정 |

| 보장내용 변경주기 | 3년 |

| 재가입 종료나이 | 종신 |

| 가입 형태 | 종합형, 질병형, 상해형 중 선택 |

| 특약 가입 조건 | 요양병원의료비특약과 상급병실료차액특약은 종합형 가입 시 선택 가능 |

가입방법

- 가까운 우체국 또는 우체국보험 상담 채널에서 상품 상담을 진행합니다.

- 부모님 나이, 성별, 병력, 현재 치료 여부, 복용약, 직업 등을 확인합니다.

- 종합형·질병형·상해형 중 필요한 보장항목을 선택합니다.

- 요양병원 보장과 상급병실료 차액 특약 필요 여부를 함께 검토합니다.

- 청약서 질문사항에 사실대로 답변하고 심사 결과에 따라 가입을 진행합니다.

보장내용 자세히 보기

상품안내장 기준으로 우체국 노후실손의료비보험의 보장내용은 질병의료비, 상해의료비, 요양병원의료비, 상급병실료차액보험금으로 나누어 볼 수 있습니다. 보장금액은 연간 한도와 통원 1회 한도가 함께 적용됩니다.

| 구분 | 보장항목 | 지급사유 | 지급액 |

|---|---|---|---|

| 주계약 | 질병의료비 | 질병으로 병원에 입원 또는 통원하여 치료를 받거나 처방조제를 받은 경우 | 의료비 대상금액에서 공제금액을 뺀 뒤 보상비율을 곱한 금액 |

| 주계약 | 상해의료비 | 상해로 병원에 입원 또는 통원하여 치료를 받거나 처방조제를 받은 경우 | 의료비 대상금액에서 공제금액을 뺀 뒤 보상비율을 곱한 금액 |

| 특약 | 요양병원의료비 | 상해 또는 질병으로 요양병원에 입원 또는 통원하여 치료를 받거나 처방조제를 받은 경우 | 의료비 대상금액에서 공제금액을 뺀 뒤 보상비율을 곱한 금액 |

| 특약 | 상급병실료차액보험금 | 상해 또는 질병으로 병원의 상급병실에 입원하여 치료를 받은 경우 | 실제로 사용한 병실과 기준병실의 병실료 차액에서 50%를 뺀 금액 |

보장금액 표

| 가입 형태 | 보장항목 | 보장금액 | 확인사항 |

|---|---|---|---|

| 종합형 | 질병의료비 | 연간 최대 1억원 | 통원은 회당 최고 100만원 한도 |

| 종합형 | 상해의료비 | 연간 최대 1억원 | 통원은 회당 최고 100만원 한도 |

| 질병형 | 질병의료비 | 연간 최대 1억원 | 통원은 회당 최고 100만원 한도 |

| 상해형 | 상해의료비 | 연간 최대 1억원 | 통원은 회당 최고 100만원 한도 |

| 특약 | 요양병원의료비 | 연간 최대 5,000만원 | 상해·질병 통합, 통원은 회당 최고 100만원 한도 |

| 특약 | 상급병실료차액보험금 | 연간 최대 2,000만원 | 1일당 평균금액 10만원 한도 |

공제금액과 보상비율

- 공제금액 : 입원당 30만원, 통원당 3만원

- 질병·상해의료비 보상비율 : 급여 본인부담금 80%, 비급여 본인부담금 70%

- 요양병원의료비 보상비율 : 급여 본인부담금 80%, 비급여 본인부담금 50%

- 국민건강보험 또는 의료급여를 적용받지 못한 경우 : 약관상 기준에 따라 40% 보상 가능

- 실손 중복가입 : 여러 실손의료비 상품에 가입한 경우 약관에 따라 비례보상될 수 있습니다.

보험료 예시 표

아래 보험료 예시는 상품안내장 기준입니다. 단위는 원이며, 월납 보험료 예시로 보면 됩니다. 실제 보험료는 가입나이, 성별, 직업, 보험기간, 특약 구성, 가입금액, 심사 결과에 따라 달라질 수 있습니다.

| 가입나이 | 종합형 | 질병형 | 상해형 | 요양병원의료비특약 | 상급병실료차액특약 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 남자 | 여자 | 남자 | 여자 | 남자 | 여자 | 남자 | 여자 | 남자 | 여자 | |

| 61세 | 23,500 | 25,950 | 21,300 | 23,190 | 2,200 | 2,760 | 1,080 | 2,050 | 950 | 1,150 |

| 65세 | 38,960 | 38,240 | 36,590 | 34,980 | 2,370 | 3,260 | 1,340 | 2,570 | 1,150 | 1,440 |

| 70세 | 57,340 | 59,200 | 54,670 | 54,600 | 2,670 | 4,600 | 1,830 | 3,510 | 1,510 | 1,980 |

| 75세 | 69,830 | 69,730 | 66,650 | 62,910 | 3,180 | 6,820 | 2,170 | 4,450 | 1,940 | 2,520 |

| 80세 | 77,190 | 76,230 | 73,630 | 67,770 | 3,560 | 8,460 | 2,520 | 5,230 | 2,250 | 2,970 |

| 85세 | 78,260 | 73,210 | 74,600 | 64,660 | 3,660 | 8,550 | 2,730 | 5,480 | 2,430 | 3,110 |

| 90세 | 77,700 | 71,610 | 74,060 | 63,190 | 3,640 | 8,420 | 2,730 | 5,430 | 2,440 | 3,080 |

종합형+요양병원+상급병실료 특약 가입 시 예시 합계

| 가입나이 | 남자 월 보험료 예시 | 여자 월 보험료 예시 |

|---|---|---|

| 61세 | 25,530원 | 29,150원 |

| 65세 | 41,450원 | 42,250원 |

| 70세 | 60,680원 | 64,690원 |

| 75세 | 73,940원 | 76,700원 |

| 80세 | 81,960원 | 84,430원 |

| 85세 | 83,420원 | 81,800원 |

| 90세 | 82,870원 | 80,120원 |

장점과 단점

| 장점 | 주의할 점 |

|---|---|

| 고령 부모님도 가입나이 범위에 해당하면 검토 가능 | 건강상태, 병력, 고지내용에 따라 가입이 제한될 수 있음 |

| 질병·상해 의료비를 각각 연간 최대 1억원 한도로 확인 가능 | 입원당 30만원, 통원당 3만원 공제금액 적용 |

| 요양병원 의료비 특약으로 노령층 의료비 부담을 함께 검토 가능 | 요양병원 특약은 종합형 가입 시 선택 가능 |

| 상급병실료차액 특약으로 병실료 차액 부담을 일부 대비 가능 | 갱신형이므로 보험료 인상 가능성이 있음 |

청구서류

공통서류

- 보험금청구서

- 개인정보처리동의서

- 수익자 신분증

- 수익자 계좌 확인 서류

- 대리 청구 시 위임장, 가족관계 확인서류 등

입원 청구서류

- 진단서 또는 입퇴원확인서

- 진료비계산서 영수증

- 진료비세부내역서

통원 청구서류

- 진단서, 통원확인서, 소견서, 진료기록지, 처방전 중 해당 서류

- 일자별 진료비계산서 영수증

- 진료비세부내역서

- 약제비 청구 시 약제비 계산서와 처방전

청구방법

| 방법 | 내용 | 확인사항 |

|---|---|---|

| 모바일 | 우체국보험 앱에서 보험금청구 메뉴 이용 | 청구금액과 본인인증 조건 확인 필요 |

| 인터넷 | 우체국보험 홈페이지에서 보험금 청구 접수 | 피보험자와 수익자 동일 여부 확인 |

| 방문 | 전국 우체국 금융창구 방문 접수 | 고액 청구, 사망 청구 등은 방문 접수가 필요할 수 있음 |

| 우편·FAX | 구비서류를 준비해 우편 또는 FAX 접수 | 접수 가능 금액과 제출처를 고객센터에서 확인하는 것이 좋습니다. |

고객센터

우체국보험 고객센터 : 1599-0100

홈페이지 : 우체국보험 홈페이지에서 상품, 보험금 청구, 계약조회 등을 확인할 수 있습니다.

상담 전에는 부모님 생년월일, 성별, 병력, 현재 치료 여부, 복용약, 원하는 보장항목을 정리해두면 안내가 수월합니다.

가입 전 주의사항

- 고지의무가 중요합니다. 청약서 질문사항에 사실과 다르게 답하면 보험금 지급이 거절되거나 계약이 해지될 수 있습니다.

- 갱신 시 나이 증가, 의료수가 인상, 예정기초율 변경 등에 따라 보험료가 인상될 수 있습니다.

- 중도해지 시 해약환급금은 납입한 보험료보다 적거나 없을 수 있습니다.

- 실손의료비 보장은 여러 보험에 중복 가입한 경우 약관에 따라 비례보상될 수 있습니다.

- 치과·한방 비급여, 자동차보험·산재보험 보상 의료비, 미용 목적 치료, 건강검진, 예방접종, 영양제, 보청기, 안경, 각종 증명료 등은 보상에서 제외될 수 있습니다.

- 요양병원 의료비는 주계약이 아닌 특약으로 확인해야 하며, 종합형 가입 여부가 중요합니다.

- 실제 가입 가능 여부와 보험료는 심사 결과에 따라 달라질 수 있습니다.

마지막 정리

우체국 노후실손의료비보험은 부모님, 노인, 노령층의 의료비 부담을 줄이기 위해 보장내용과 보장금액을 꼼꼼히 비교해볼 만한 실버보험입니다.

특히 질병의료비와 상해의료비는 각각 연간 최대 1억원 한도로 확인할 수 있고, 요양병원 이용 가능성이 있다면 요양병원의료비특약도 함께 검토하는 것이 좋습니다.

다만 갱신형 보험료 인상 가능성, 공제금액, 보상비율, 보상제외 항목, 유병자 심사 여부는 반드시 가입 전 확인해야 합니다. 부모님 보험을 준비한다면 보험료 예시만 보고 결정하기보다, 실제 상담을 통해 가입조건과 청구방법까지 함께 확인하는 것이 안전합니다.